Volatilität: Clustering und (G)ARCH-Modelle

Gianluca Jahn

Stand: 21. Januar 2025

In der Finanzökonomie ist Volatilität ein wesentliches Merkmal vieler Graphen sowohl von Aktien, Rohstoffen als auch Kryptowährungen. Diese Graphen werden wir im Folgenden als 'Finanzzeitreihen' bezeichnen.

Nach Entstehung der Efficient Market Hypothesis stellten Akteure der Finanzmarktforschung die Behauptung auf, Theorien wie die Random-Walk-Theorie sowie die darin befindliche brownsche Bewegung bilden Finanzmärkte nicht in ihrer Vollständigkeit ab: Unerwartete Ereignisse fallen aus der Norm und können über die Standardabweichungen der Theorien, die von zufälligen Bewegungen am Markt ausgehen, nicht korrekt abgebildet werden.

Black Swan Events

Solche Ereignisse nennen wir Black Swan Events. Schonmal einen schwarzen Schwan gesehen? Vermutlich nicht. Daher der Name: Black Swan Events beschreiben Phänomene, die so selten oder gar einzigartig sind, dass deren Einfluss auf den Markt nicht anhand von historischen Präzedenzfällen eingeschätzt werden kann. Prominente Beispiele sind der weltweite Lockdown zu Corona-Hochzeiten im April 2020, die Finanzkrise im Jahr 2008 oder der Bombenabwurf über Hiroshima und Nagasaki.

Ein schwarzer Schwan - Eine Metapher für ein Ereignis, das so selten oder einzigartig ist, dass es nicht vorhergesagt werden kann.

Modelle, die sich auf Volatilität spezialisieren, gedenken, solche Ereignisse zwar nicht vorauszusagen, deren zukünftigen Einfluss aber besser modellieren zu können. Zwei dieser Modelle sind das ARCH- sowie das GARCH-Modell, die speziell zur Modellierung der Varianz von Zeitreihen entwickelt wurden.

Volatility Clustering

Volatility Clustering bezeichnet die Beobachtung, dass große Schwankungen der Aktienkurse dazu neigen, auf große Schwankungen zu folgen, während kleine Schwankungen mit kleinen Schwankungen einhergehen. Dies widerspricht der Annahme einer konstanten Volatilität und zeigt, dass Volatilität selbst persistent sein kann.

🗃️ Nachweisbarkeit in globalen Märkten

Empirische Untersuchungen von Finanzzeitreihen haben gezeigt, dass diese Eigenschaft nahezu universell in Aktien-, Devisen- und Rohstoffmärkten vorkommt.

ARCH-Modelle

Das Autoregressive Conditional Heteroskedasticity (ARCH)-Modell wurde 1982 von Robert Engle entwickelt, um Volatility Clustering explizit zu modellieren. Es beschreibt, dass die aktuelle Volatilität einer Finanzzeitreihe von vergangenen Marktschwankungen abhängt.

Wie funktioniert ein ARCH-Modell?

ARCH-Modelle nutzen vergangene Abweichungen (Fehlerterme), um die zukünftige Schwankungsintensität (Varianz) zu prognostizieren.

Die Grundidee ist: Wenn in der Vergangenheit große Schwankungen auftraten, steigt die Wahrscheinlichkeit für zukünftige große Schwankungen. Wenn die Märkte sich in der Vergangenheit ruhig verhielten, bleibt die Volatilität tendenziell niedrig.

Mathematisch formuliert sieht das ARCH(q)-Modell so aus:

Anwendungsbereiche von ARCH-Modellen

- • Risikomanagement: Berechnung von zukünftigen Marktschwankungen zur besseren Einschätzung von Risiken.

- • Portfoliomanagement: Anpassung der Anlagestrategie an volatilere Marktphasen.

- • Optionsbewertung: Schätzung zukünftiger Schwankungen für faire Optionspreise.

GARCH-Modelle

Die Generalized Autoregressive Conditional Heteroskedasticity (GARCH)-Modelle sind eine Erweiterung des ARCH-Modells. Sie berücksichtigen nicht nur vergangene Fehlerquadrate, sondern auch frühere Volatilitätswerte, um die zukünftige Schwankungsbreite noch besser zu schätzen.

Wie funktioniert ein GARCH-Modell?

Während ein ARCH-Modell nur große Fehler aus der Vergangenheit berücksichtigt, fügt das GARCH-Modell einen weiteren Faktor hinzu: Es schaut auch darauf, ob die Volatilität in der Vergangenheit hoch oder niedrig war. Das bedeutet:

Wenn die Volatilität in der Vergangenheit hoch war, könnte sie weiterhin hoch bleiben. Wenn sich die Märkte zuletzt beruhigt haben, könnte sich dieser Trend fortsetzen.

Die Formel eines GARCH(p,q)-Modells sieht so aus:

Warum ist GARCH besser als ARCH?

- • Genauere Vorhersagen: Da es nicht nur vergangene Fehler, sondern auch vergangene Volatilität betrachtet, kann es Trends besser erkennen.

- • Glattere Modellierung: ARCH-Modelle benötigen oft viele Parameter, um Marktschwankungen gut abzubilden. GARCH-Modelle reduzieren diese Komplexität und liefern trotzdem bessere Ergebnisse.

Anwendungsbereiche von GARCH-Modellen

- • Handelsstrategien: Identifizierung volatiler Marktphasen für kurzfristige Trades.

- • Stress-Tests: Modellierung, wie Märkte in extremen Situationen reagieren könnten.

- • Risikosteuerung: Bessere Anpassung von Stop-Loss-Strategien basierend auf Marktvolatilität.

Modellierung mithilfe des (G)ARCH-Modells

Um nun das ARCH- oder GARCH-Modell selbst zu nutzen, um unsere potenziellen Investments bezüglich Volatiliy-Clustering zu modellieren, braucht es nun schon etwas mehr technisches Know-How:

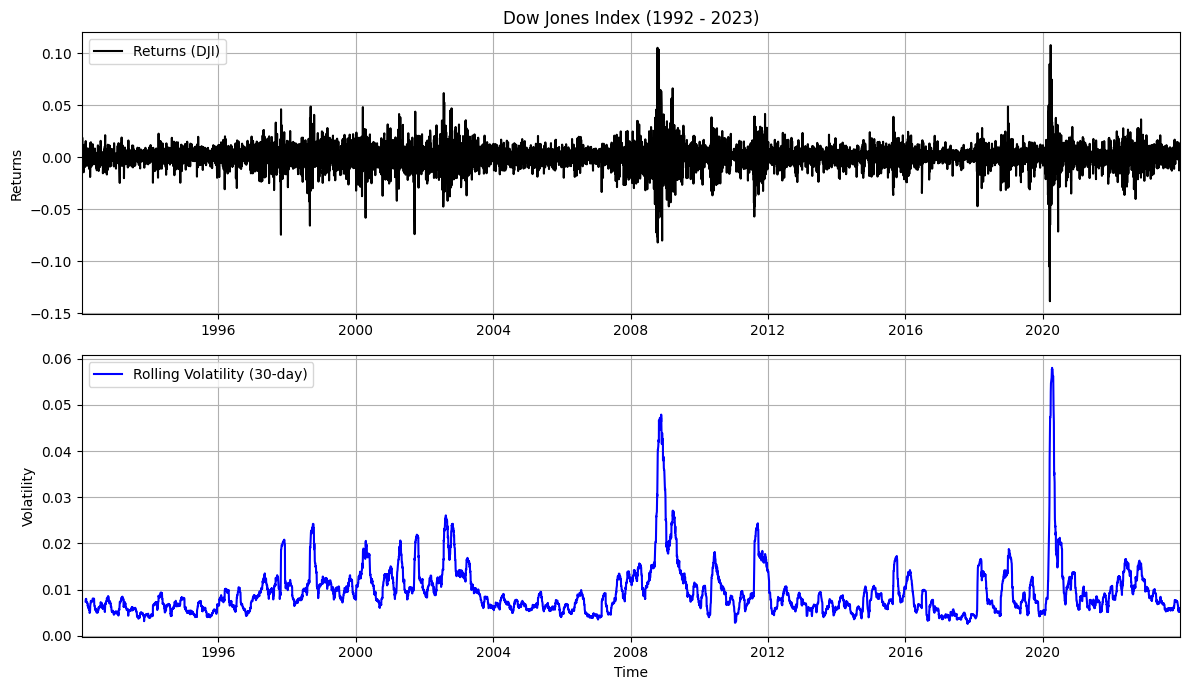

Zunächst benötigen wir jede Menge historische Preisdaten des Basiswerts, den wir zu analysieren versuchen. Hier empfehle ich mindestens 250, idealerweise 500 Tage an Preisdaten, um eine robuste Analyse basierend auf vergangenen Price Movements durchführen zu können.

Der tatsächliche Kursverlauf des Dow Jones im Vergleich zur gleitenden Volatilität des Kursverlaufs.

Die tatsächlichen Berechnungen für unser Modell führen wir idealerweise programmatisch – beispielsweise mit Python – durch, da wir bspw. die Renditen für einzelne Tage basierend auf dem aktuellen und vorherigen Tag berechnen und Renditen außerdem auf Stationarität prüfen müssen, sollten wir das GARCH-Modell verwenden wollen.

Da eine genaue Schritt-Für-Schritt Anleitung für die Verwendung dieses Modells den Rahmen dieses Artikels vollständig sprengen würde, kann ich stattdessen bloß das folgende Video empfehlen. Insbesondere für technisch etwas versiertere Leser ist der Ablauf einer solchen Modellierung in einem Video ohnehin deutlich einfacher nachzuvollziehen.

Solltet ihr euch dennoch für eine detaillierte Erklärung zur Verwendung dieser Modelle durch mich interessieren, meldet euch gern über meine Socials bei mir. Bei genügend Meldungen kann ich mir gut vorstellen, noch einmal einen gesonderten Artikel zu schreiben, ggf. sogar mit Einbettung des Modells in ein Spreadsheet, das ihr kopieren und verwenden könnt.

Fazit

Finanzmärkte sind komplex und können, auch, wenn es verlockend klingt, nicht stump über die Behauptung zufälliger Kursschwankungen gelöst werden. Auch Modelle, die sich nun auf Volatilität im Markt konzentrieren, sind nicht der heilige Gral der Chartanalyse. Dennoch zeigen sie auf, dass Konzepte wie die Random-Walk-Theorie um zusätzliche Parameter erweitert werden mussten, um eine holistischere Marktprognose vornehmen zu können.

Wie wir in den nächsten Kapiteln lernen werden, war auch dies noch nicht das Ende der Fahnenstange.

Vorheriger Artikel

Die Efficient Market Hypothesis

Nächster Artikel

Fibonacci-Retracements

Ähnliche Artikel

12min

Die technische Analyse

Technische Analyse einfach erklärt: Warum Trader auf Charts, Trends und Muster setzen, welche Werkzeuge dabei helfen und wie du damit den Markt besser lesen kannst.

10min

Fibonacci-Retracements

Fibonacci im Chart nutzen: Erfahre, wie du mit Retracement-Levels Unterstützungs- und Widerstandsbereiche erkennst – inklusive Schritt-für-Schritt-Anleitung zur Anwendung.

22min

Fortgeschrittene Marktanalytik

Mehr als nur Charts: Erfahre, wie Liquidity Heatmaps, On-Chain-Daten und der RSI dir helfen, Krypto-Trends frühzeitig zu erkennen und Märkte besser zu verstehen.

11min

Das Elliot-Wellen-Prinzip

Elliott-Wellen einfach erklärt: Entdecke, wie Trader wiederkehrende Wellenmuster nutzen, um Märkte zu analysieren – inklusive Modellstruktur und Anwendungstipps.

Wir freuen uns auf dein Feedback

Solltest du Feedback, Kritik, Fragen oder Anregungen haben, melde dich bei uns gern über eine der folgenden Wege.

Die Inhalte dieser Website dienen ausschließlich der allgemeinen Information und stellen keine Anlageberatung, Steuerberatung oder sonstige Finanzberatung im Sinne des Wertpapierhandelsgesetzes (WpHG) oder anderer gesetzlicher Bestimmungen dar. Die bereitgestellten Informationen und Beiträge spiegeln die persönliche Meinung der Autorin/des Autors wider und sind nicht als konkrete Handlungsempfehlung oder Aufforderung zum Kauf, Verkauf oder Halten von Finanzinstrumenten zu verstehen.

Alle Angaben erfolgen ohne Gewähr auf Richtigkeit, Vollständigkeit oder Aktualität. Eine Haftung für eventuelle Vermögensverluste oder sonstige Schäden, die direkt oder indirekt aus der Nutzung der angebotenen Inhalte entstehen, ist ausgeschlossen.

Dir gehört die Ziellinie.