Chinese Champions

In einer Zeit wachsender geopolitischer Verschiebungen, technologischer Umbrüche und tiefgreifender Veränderungen globaler Lieferketten steht ein Akteur besonders im Zentrum strategischer Kapitalallokation: China. Die Volksrepublik durchläuft einen strukturellen Wandel, der tiefgreifender ist als viele konjunkturelle Schwankungen vermuten lassen. Inmitten regulatorischer Neuausrichtungen, einer Neugewichtung des globalen Handels und ambitionierter technologischer Initiativen entstehen in China neue, sektorale Wachstumszentren von globaler Relevanz.

Unser Portfolio-Ansatz

Chinese Champions

China ist die dominierende Wirtschaftsmacht der Zukunft – technologisch führend, strategisch entschlossen und massiv unterbewertet.

Nachhaltigkeit

Zeithorizont

Unternehmen

Risiko

Anlagestil

Börsenverteilung

Vor diesem Hintergrund verfolgt unser Haus eine klare Strategie: Wir identifizieren Sektoren innerhalb Chinas, die unterbewertet oder von strukturellen Wachstumstreibern getrieben sind. Innerhalb dieser Segmente wählen wir gezielt jene Unternehmen aus, die – basierend auf robusten Fundamentaldaten sowie der übergeordneten, technischen Indikatorenlage – geeignet sind, diese Sektoren anzuführen. Gleichzeitig vermeiden wir systematisch jene Marktteilnehmer, die trotz ihrer Zugehörigkeit zu einem „Bullenmarkt-Sektor“ schwache Margen, rückläufige Wettbewerbsfähigkeit oder eine hohe Anfälligkeit für politische Eingriffe aufweisen.

Stabilität trotz Gegenwind

Nachdem das reale BIP-Wachstum in den Jahren nach der COVID-Pandemie zunächst unter Druck geraten war, stabilisieren sich aktuell sowohl das Konsumentenvertrauen als auch die industriellen Frühindikatoren. Für das Jahr 2025 erwarten führende Volkswirte eine Wachstumsrate zwischen 3,4 % und 5,0 %, wobei die Bandbreite vor allem die Unsicherheiten im Immobiliensektor sowie im außenwirtschaftlichen Umfeld widerspiegelt. Fiskalisch setzt Peking nun verstärkt auf gezielte Infrastrukturinvestitionen sowie steuerliche Entlastungen für kleine und mittlere Unternehmen. Gleichzeitig wird die Geldpolitik vorsichtig gelockert – mit gezielten Zinssenkungen und einer Stärkung der Kreditvergabe an strategisch wichtige Sektoren wie Fertigung, Technologie und Energie. Das Ziel: Stabilisierung kurzfristiger Nachfrage bei gleichzeitiger Förderung langfristiger Produktivität.

Ein kritischer Belastungsfaktor bleibt der Immobiliensektor, dessen systemische Rolle in der chinesischen Wirtschaft derzeit neu kalibriert wird. Die Regierung verfolgt bewusst das Ziel, die Immobilienwirtschaft von ihrer Rolle als dominanter Wachstumstreiber zu lösen und Kapital in produktivere, innovationsgetriebene Industrien umzulenken. Diese Transformation ist kurzfristig schmerzhaft, mittelfristig jedoch notwendig und volkswirtschaftlich gesund.

Auch geopolitisch bleibt das Umfeld anspruchsvoll. Exportabhängige Branchen spüren die Auswirkungen globaler Reindustrialisierung und protektionistischer Maßnahmen – insbesondere aus den USA und Europa. Dennoch gelingt es China, neue Handelsallianzen zu etablieren, den Binnenkonsum zu stärken und gezielt in Technologiekapazitäten zu investieren, um die Abhängigkeit von westlichen Lieferketten weiter zu reduzieren. Die Abwertung des Yuan in den letzten Quartalen hat hierbei als Puffer gewirkt und gleichzeitig die Exportattraktivität gesteigert.

Chinesischer Aktienmarkt: Bewertung, Kapitalflüsse und Sektortrends

Nach Jahren regulatorischer Unsicherheit und makroökonomischer Herausforderungen zeigt der chinesische Aktienmarkt im Jahr 2025 deutliche Anzeichen einer strukturellen Erholung. Getragen von gezielten fiskal- und geldpolitischen Stimuli sowie einer zunehmenden Öffnung für ausländisches Kapital, erleben insbesondere technologie- und konsumorientierte Sektoren eine Renaissance. Die Bewertungen chinesischer Aktien, gemessen am Kurs-Gewinn-Verhältnis (KGV), lagen Anfang 2025 historisch niedrig, was auf eine übermäßige Risikoaversion der Investoren hindeutete. Mit der Einführung gezielter Stimulusmaßnahmen durch die People's Bank of China (PBoC) und fiskalischer Unterstützung durch die Regierung begannen die Bewertungen jedoch zu steigen, was auf eine Rückkehr des Vertrauens in den Markt hindeutet.

Gleichzeitig verzeichnete China eine Zunahme der Kapitalzuflüsse, insbesondere durch ausländische Direktinvestitionen (FDI). Im Jahr 2024 wurden über 59.000 neue ausländisch investierte Unternehmen gegründet, und die jährlichen FDI-Zuflüsse überstiegen drei Jahre in Folge 1 Billion RMB. Der Technologiesektor erlebte Anfang 2025 einen Aufschwung, insbesondere durch Fortschritte im Bereich der künstlichen Intelligenz (KI). Die Einführung des KI-Modells "DeepSeek" führte zu einem Anstieg der Aktienkurse von Unternehmen wie Alibaba, Tencent und Baidu. Diese Entwicklung wurde durch staatliche Unterstützung und Investitionen in KI-Technologien weiter gefördert.

Entwicklung der Sektoren Technologie, Konsum und Telekommunikation im Vergleich zum Gesamtmarkt.

Auch geopolitisch bleibt das Umfeld anspruchsvoll. Exportabhängige Branchen spüren die Auswirkungen globaler Reindustrialisierung und protektionistischer Maßnahmen – insbesondere aus den USA und Europa. Dennoch gelingt es China, neue Handelsallianzen zu etablieren, den Binnenkonsum zu stärken und gezielt in Technologiekapazitäten zu investieren, um die Abhängigkeit von westlichen Lieferketten weiter zu reduzieren. Die Abwertung des Yuan in den letzten Quartalen hat hierbei als Puffer gewirkt und gleichzeitig die Exportattraktivität gesteigert.

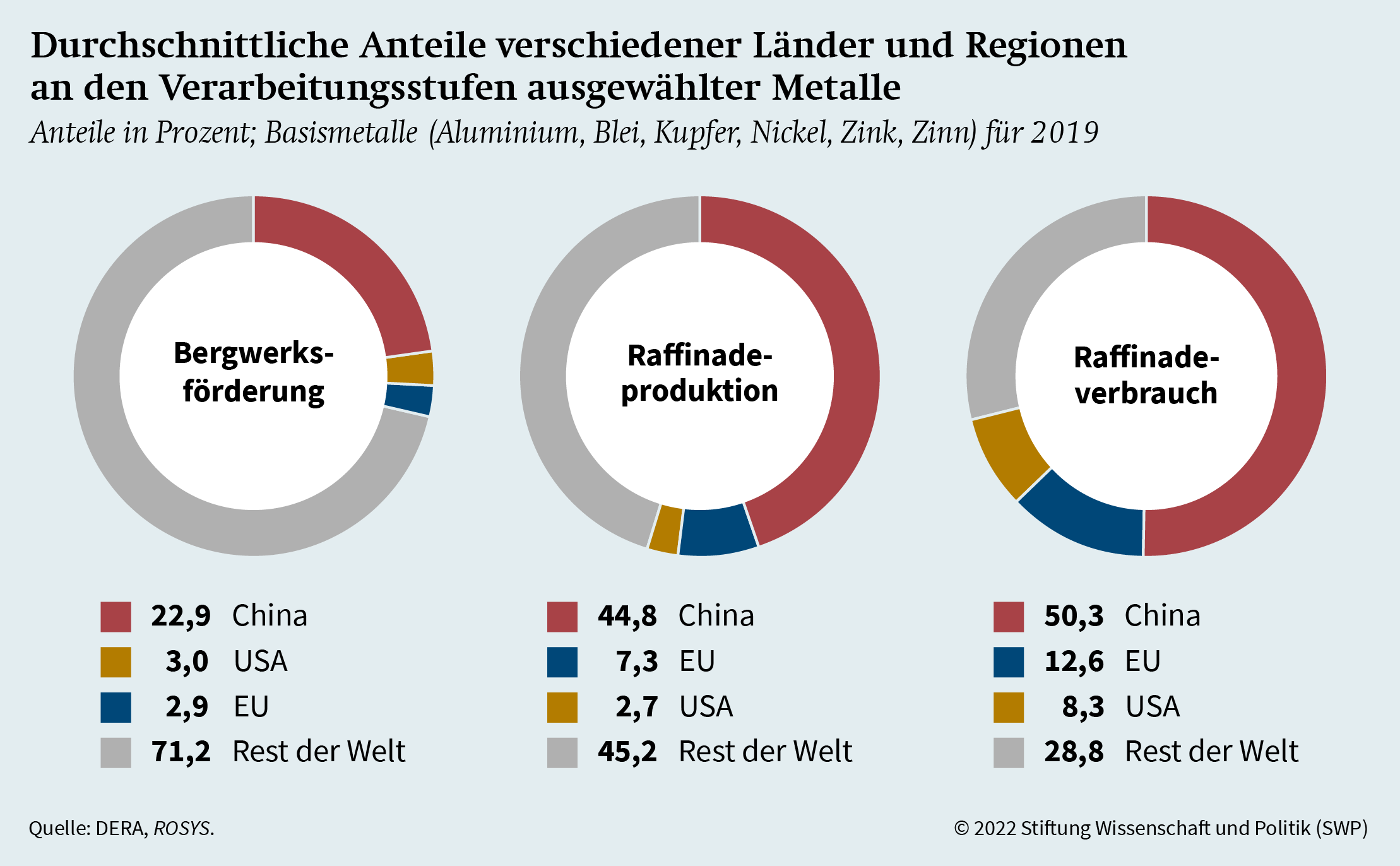

Chinas Exportmacht als strategischer Hebel

China hat sich in den letzten Jahren nicht nur als führender Importeur, sondern zunehmend auch als dominanter Exporteur und Verarbeiter kritischer Rohstoffe etabliert. Diese Entwicklung verleiht dem Land erhebliche wirtschaftliche und geopolitische Einflussmöglichkeiten.

China kontrolliert einen signifikanten Anteil der globalen Verarbeitungskapazitäten für strategisch wichtige Rohstoffe. Beispielsweise verarbeitet das Land:

- • 68% des weltweit verfügbaren Nickels

- • 40% des globalen Kupfers

- • 59% des Lithiums

- • 73% des Kobalts

Diese Konzentration ermöglicht es China, nicht nur den Binnenmarkt zu versorgen, sondern auch als bedeutender Exporteur aufzutreten. Die daraus resultierenden Einnahmen tragen erheblich zur Handelsbilanz bei und stärken Chinas Position in globalen Lieferketten. Chinas dominierende Stellung ermöglicht es dem Land außerdem, Exportkontrollen als strategisches Instrument einzusetzen. Beispielsweise wurden im Jahr 2025 Exportbeschränkungen für bestimmte kritische Rohstoffe eingeführt, was zu erheblichen Verzögerungen und Unsicherheiten in den globalen Lieferketten führte.

Anteil Chinas an der globalen Verarbeitung ausgewählter kritischer Rohstoffe.

Outperformance durch gezielte Allokation

Digitale Plattformen & Konsumtechnologie

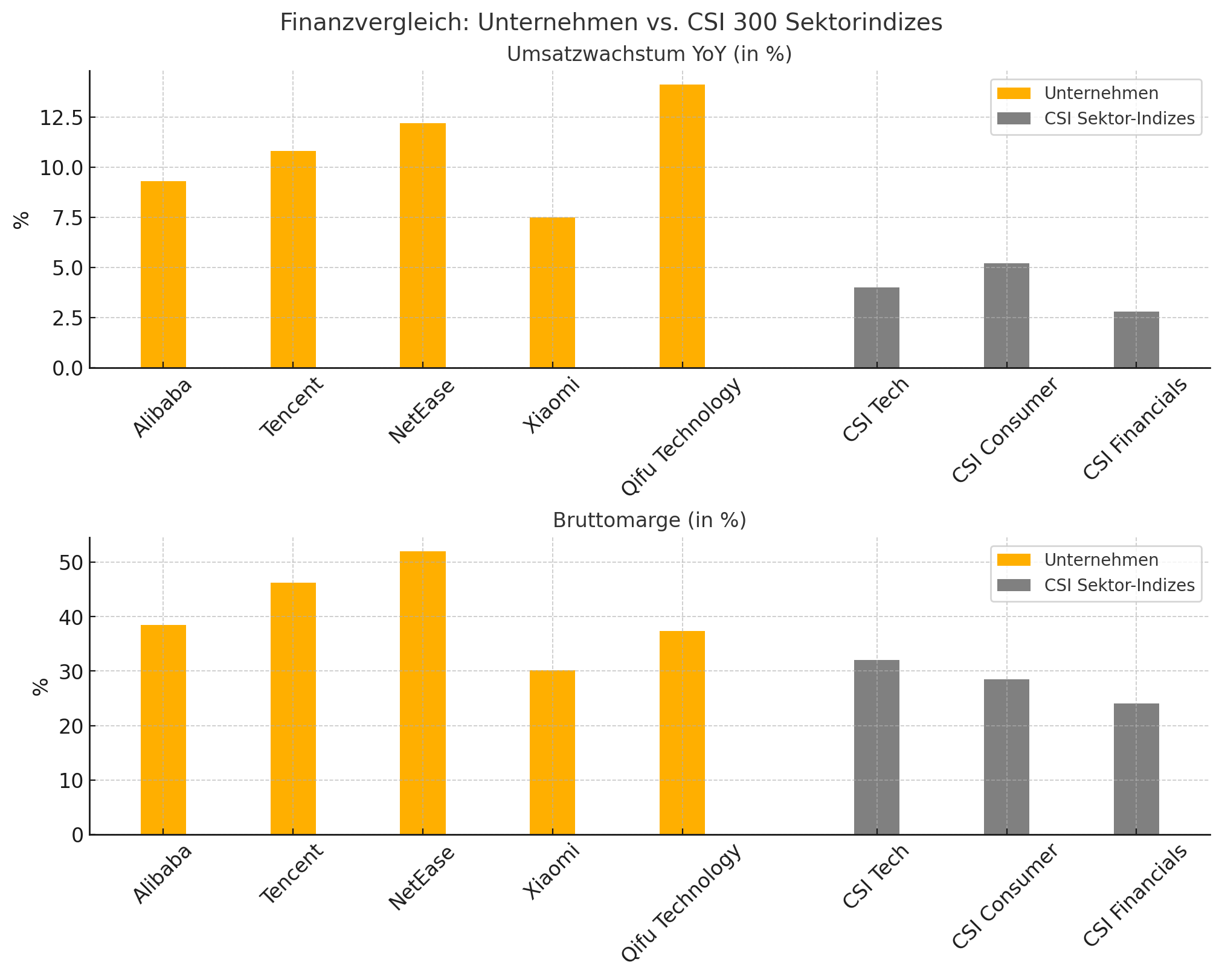

Alibaba Group (ADR) und Tencent stehen exemplarisch für Chinas digitale Infrastruktur. Während Alibaba über seine Handelsplattformen, Cloud-Services und Logistiknetzwerke die Rückgratfunktion für E-Commerce und KMUs ausbaut, ist Tencent mit seinem Ökosystem aus sozialen Netzwerken, Gaming und digitaler Unterhaltung führend in der Monetarisierung digitaler "Welten" Beide Unternehmen bieten aus Sicht langfristig orientierter Anleger Zugang zu Plattformen mit enormer Skalierbarkeit, hoher Kundenbindung und strategisch relevanten Datenökosystemen..

NetEase (ADR) ergänzt diese Position durch seinen Fokus auf hochwertige, international wettbewerbsfähige Gaming-Inhalte sowie Expansion in Bildungstechnologie und Musikstreaming. Die Margenstärke und Innovationsfrequenz positionieren NetEase als differenzierten Tech-Player mit globalem Potenzial.

Elektronik & Smart Devices

Xiaomi hat sich längst von einem Smartphone-Hersteller zu einem ganzheitlichen Anbieter für vernetzte Lebenswelten entwickelt. Das Unternehmen operiert mit einem Asset-Light-Modell, das durch hohe Markendurchdringung und ein diversifiziertes Produktportfolio (IoT, Haushaltsgeräte, Wearables) gekennzeichnet ist. Die Expansion im Bereich E-Mobility und Halbleiterentwicklung unterstreicht das Wachstumspotenzial.

Financial Tech & Kreditservices

Qifu Technology ist einer der führenden Anbieter technologiegetriebener Finanzlösungen in China. Das Unternehmen ermöglicht KI-gestützte Kreditvergabe, automatisierte Risikobewertung und White-Label-Banking-Lösungen für Finanzinstitutionen. In einem zunehmend digitalisierten und regulierten Kreditmarkt fungiert Qifu als skalierbare Fintech-Plattform mit robustem Margenprofil. Die Wachstumsdynamik wird gestützt durch starke Partnerschaften mit etablierten Banken sowie Effizienzgewinne durch Machine Learning.

Diagramm mit Umsatzwachstum (YoY) und Bruttomargenvergleich der Unternehmen unseres Portfolios vs. CSI 300 Sektorindizes (Tech, Consumer, Financials)

Ausblick: Mittel- und langfristige Trends

Der mittel- und langfristige Ausblick auf die chinesische Volkswirtschaft sowie deren Kapitalmärkte erfordert eine Abkehr von linearem Denken und kurzfristiger Nachrichtenlage. Vielmehr gilt es, Chinas Rolle im globalen System im Kontext multipolarer Kräfteverschiebungen, technischer Souveränität und wachstumsstrategischer Re-Priorisierung zu bewerten.

Auf Sicht der nächsten Dekade dürfte China nicht nur wirtschaftlich, sondern auch kapitalmarkttechnisch eine neue Rolle einnehmen. Der Renminbi gewinnt sukzessive an Akzeptanz als Handels- und potenziell auch als Reservewährung. Der Trend zur Eigenkapitalfinanzierung (über Kapitalmärkte statt Kredite) wird regulatorisch gefördert – mit positiven Implikationen für Investoren in Wachstumsaktien. Zudem entsteht ein „zweites Rückgrat“ des globalen Marktes: Neben den USA wird China verstärkt als strategisches Asset-Allokationsziel institutioneller Anleger wahrgenommen.

Häufig gestellte Fragen

Du möchtest immer up-to-date bleiben?

Dann abonniere kostenlos unseren Newsletter. Du kannst ihn bequem per Mail oder per WhatsApp Business empfangen und jederzeit wieder kündigen. Wir informieren dich jede Woche über neue Trend-Themen im Bereich Finanzen.

Wir freuen uns auf dein Feedback

Solltest du Feedback, Kritik, Fragen oder Anregungen haben, melde dich bei uns gern über eine der folgenden Wege.

Die Inhalte dieser Website dienen ausschließlich der allgemeinen Information und stellen keine Anlageberatung, Steuerberatung oder sonstige Finanzberatung im Sinne des Wertpapierhandelsgesetzes (WpHG) oder anderer gesetzlicher Bestimmungen dar. Die bereitgestellten Informationen und Beiträge spiegeln die persönliche Meinung der Autorin/des Autors wider und sind nicht als konkrete Handlungsempfehlung oder Aufforderung zum Kauf, Verkauf oder Halten von Finanzinstrumenten zu verstehen.

Alle Angaben erfolgen ohne Gewähr auf Richtigkeit, Vollständigkeit oder Aktualität. Eine Haftung für eventuelle Vermögensverluste oder sonstige Schäden, die direkt oder indirekt aus der Nutzung der angebotenen Inhalte entstehen, ist ausgeschlossen.

Dir gehört die Ziellinie.